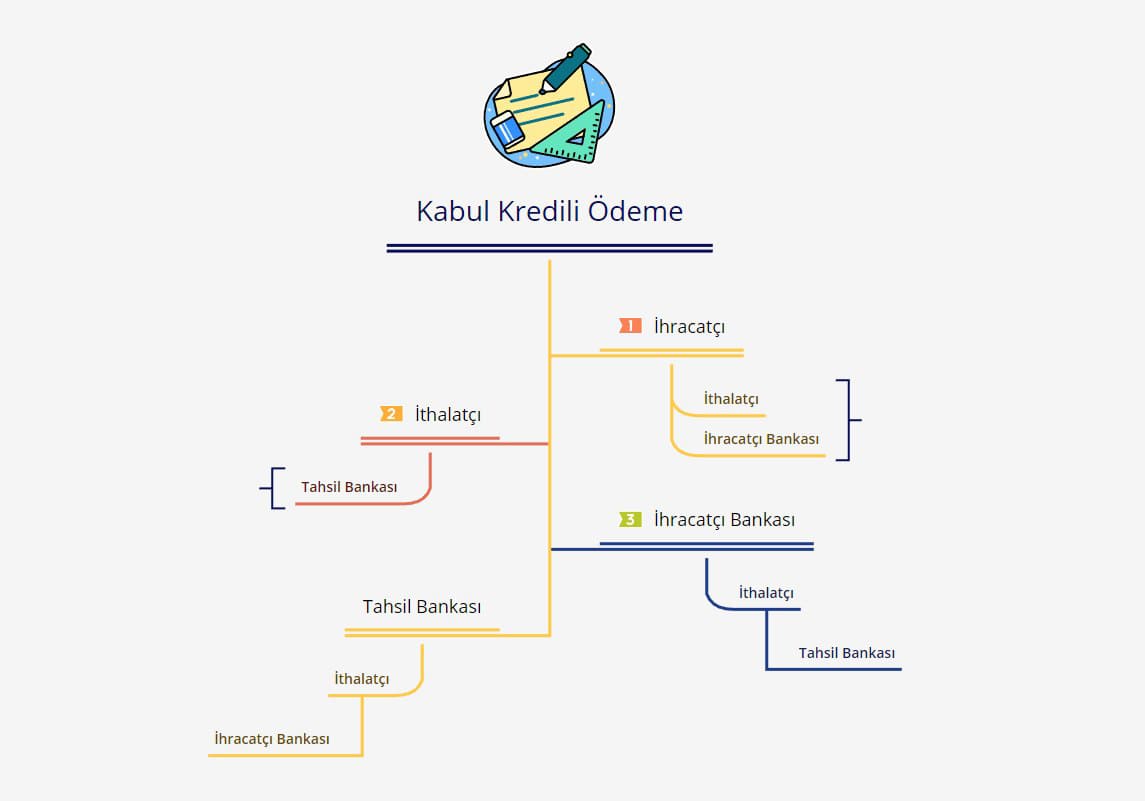

Kabul Kredili Ödeme: “Poliçenin kabulü” karşılığında sevk edilen malın belgelerinin alıcıya teslim edildiği ödeme şeklidir. İthalatçıya yurt dışından kredili mal alma imkanı sunar.

Bankanın poliçeyi onaylaması durumunda bu, banka için bir yükümlülük teşkil eder ve satıcı için ek teminat sağlar.

Kabul kredili ödeme, ticari işlemlerde kullanılan bir ödeme yöntemidir. Bu yöntemde, satıcı mal veya hizmeti teslim ettikten sonra alıcıya bir fatura veya ödeme talebi sunar. Alıcı, belirli bir süre içinde ödeme yapma taahhüdünde bulunur ve bu süre zarfında ödeme yapmazsa faiz veya ceza ödemek durumunda kalır.

Kabul kredili ödeme genellikle işletmeler arasındaki ticari ilişkilerde kullanılır. Bu yöntemde, alıcılar satıcıya güven duyduklarında ve ödeme sürecini geciktirmelerinin ticari ilişkiyi etkilemeyeceğine inandıklarında kullanılır. Satıcılar da kabul kredili ödeme yöntemiyle alıcılarına esneklik sağlar ve iş hacimlerini artırma imkanı bulurlar.

Bu yöntemde, kabul edilen ödeme süresi, taraflar arasında önceden belirlenir. Ödeme süresi genellikle 30, 60 veya 90 gün gibi belirli bir süreyi kapsar. Alıcı, bu süre içinde ödeme yapmayı taahhüt eder ve genellikle belirli bir faiz oranıyla ifade edilen bir gecikme cezası ödemek durumunda kalır.

Kabul kredili ödeme, işletmelere nakit akışlarını düzenleme ve finansal esneklik sağlama imkanı sunar. Ancak, alıcılar için ödeme taahhüdünü yerine getirmek önemlidir, aksi takdirde ticari ilişkiler zarar görebilir ve itibar kaybına neden olabilir.

Kabul kredili ödeme işlemlerinde, taraflar arasında yapılan anlaşma ve ödeme koşulları sözleşmeyle belirtilmelidir. Her iki tarafın da anlaşmanın şartlarına uygun olarak hareket etmesi ve ödeme süresi içinde ödemeleri yapması önemlidir.

Özellikleri

Bu, ihracatçı ve ithalatçı arasındaki anlaşmaya bağlı olarak akreditifli, mal mukabili veya vesaik mukabili yapılabilir. Düzenlenecek poliçelerin şartları, herhangi bir süre sınırlaması olmaksızın, kabul tarihinden itibaren taraflarca kararlaştırıldığı gibidir.

Kabul Kredili Ödemeden Kimle Faydalanır?

- Ticari firmalar

- Kurumsal şirketler

Kabul Kredili Vesaik Mukabili

“Poliçenin kabulü” karşılığında sevk edilen malın belgelerinin alıcıya teslim edildiği ödeme şeklidir. İthalatçıya yurt dışından kredili mal alma imkanı sunar. Bankanın poliçeyi onaylaması durumunda banka açısından bir ödeme yükümlülüğü ve satıcı için ek teminat söz konusudur.

Kabul Kredili Mal Mukabili

Bu, mal karşılığı nakit işleminin bir poliçeye bağlı olduğu bir ödeme şeklidir. Senet banka tarafından poliçeye teslim edildiğinde, amir bankanın bir ödeme yükümlülüğü ve satıcı için ek bir teminatı vardır.

Açık Hesap – Mal Mukabilinde Ödeme

İhracatçı tarafından gönderilen mallar gümrükten çekildikten sonra, ihracatçı ile anlaşılan süre içinde ödemeyi yapar. Ödeme ancak mallar teslim alındıktan sonra yapıldığından ithalatçılar için en az riskli ödeme yöntemidir. Satıcı bu ödeme şeklini kabul etmeden önce alıcıya tam bir güven duymalı ve malın bedelini ödeyeceğinden şüphe duymamalıdır. Bu bağlamda, riskli pazarlara satış yapan ihracatçılarımıza temerrüt riskini azaltmak ve alternatif finansman kaynakları bulmak için İhracat Faktoringi veya Türk Eximbank Kısa Vadeli İhracat Kredi Sigortası ürünlerini öneriyoruz.

Akreditif ödeme

Akreditif temel olarak ihracatçının (satıcının) ithalatçının talebi üzerine bankanın belirlediği şartları yerine getirmesi ve karşılığında bunu belgelerle kanıtlayarak ödeme yükümlülüğü altına girmesi demektir. Güvene dayalı olarak ödeme sürecine dahil olan bankalar, işlemleri münhasıran dekont bazında gerçekleştirmektedir. Bir akreditif işleminin temel olarak dört tarafı vardır. (İşlemde yer alan bankaların farklı rolleri/yükümlülükleri olabileceğinden bu sayı artabilir):

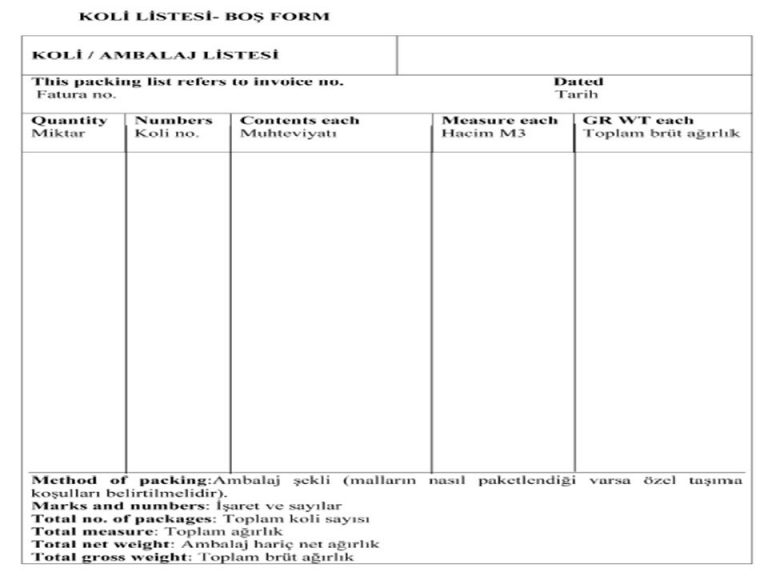

- İlginizi Çekebilir: Koli Ambalaj Listesi